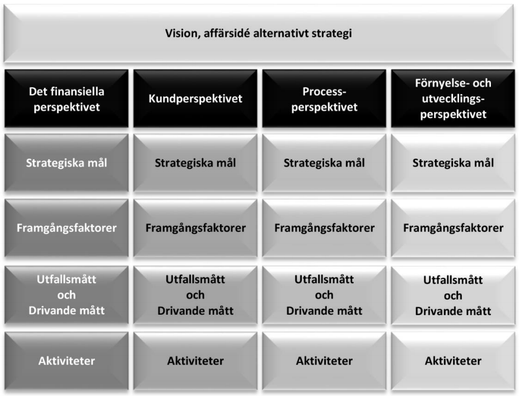

I början av 1990-talet utvecklades det balanserade styrkortet i USA i ett projekt under ledning av Robert S. Kaplan och David P. Norton. Vid tillämpning av det balanserade styrkortet kan verksamheter applicera en styrmodell som inbegriper fler perspektiv än den traditionella ekonomistyrningen. Verksamhetens vision, affärsidé alternativt strategi översätts i det balanserade styrkortet till strategiska mål, framgångsfaktorer samt utfallsmått och drivande mått.

A. Kihlström, J. Kling och M. Norrby ritar denna bild av balanserat styrkort i sin magisteruppsats ” Orsak och verkan - Samband i Sveriges landsting och regioners balanserade styrkort”[1]

Vid utformning av ett balanserat styrkort formulerar verksamheten strategiska mål utifrån perspektiven som är kopplade till verksamhetens vision, affärsidé alternativt strategi. De strategiska målen bryts därefter ner till framgångsfaktorer som är övergripande mål, mål som avser vad verksamheten måste vara bra på. Framgångsfaktorerna bryts i sin tur ner till utfallsmått och drivande mått. Utfallsmått är ofta generella prestationsmått och drivande mått är ofta unika mått utifrån verksamheten.

Hitta på sidan

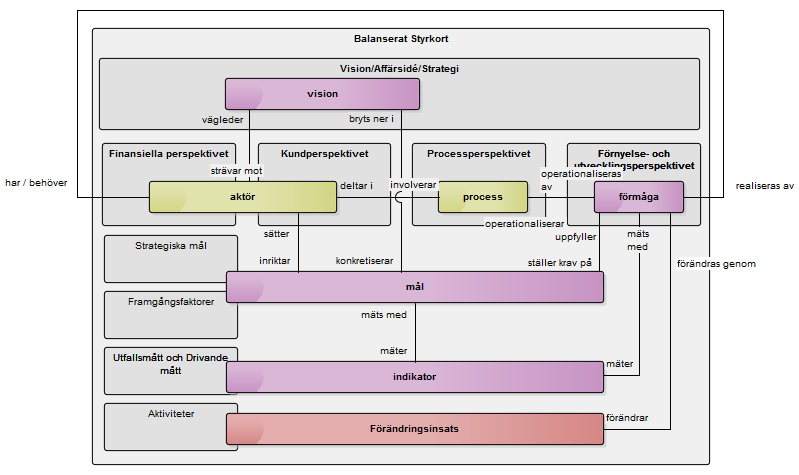

I arkitekturtermer används här elementen Vision, Mål (Strategiska mål och Framgångsfaktorer) samt Indikatorer (Utfallsmått och Drivande mått). Resultatet är mål och indikatorer som relaterar till ekonomi, kunder, processer och organisationsutveckling. Även detta kan beskrivas i en arkitekturmodell genom att kunder representeras som Aktörer och den interna Process och organisationsutvecklingsmål relateras till Förmågor. Finansiella mål kan relateras till organisationen själv som Aktör.

Aktiviteter i det balanserade styrkortet refererar till projekt eller utvecklingsaktiviteter som hjälper verksamheten att nå målen. I arkitekturramverket kan dessa uttryckas som Förändringsinsatser.

Strategikartan är visualiseringen över hur immateriella tillgångar bidrar till finansiella prestationer och skapar värde för en verksamhet genom de fyra perspektiven i det balanserade styrkortet.

Bilden nedan visar de relevanta elementen i ramverkets metamodell applicerade på strategikartan.

[1] http://www.diva-portal.org/smash/get/diva2:1118935/FULLTEXT01.pdf